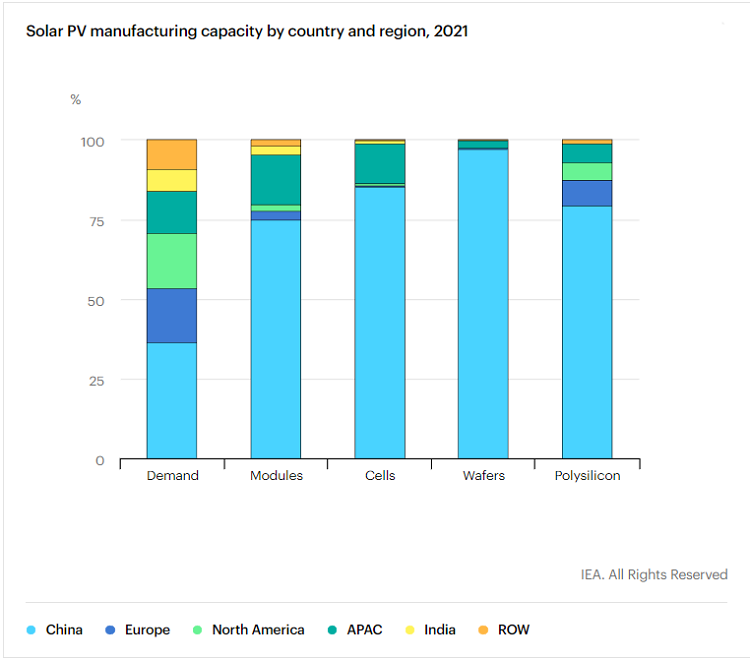

Kvantitativt har Det Internationale Energiagentur (IEA) tidligere udgivet "Special Report on Photovoltaic Global Supply Chain", som viser, at Kina siden 2011 har investeret mere end 50 milliarder amerikanske dollars for at udvide produktionskapaciteten af solcelleudstyr, hvilket er 10 gange Europas.Kina har skabt mere end 300.000 produktionsjob;Kinas solcellefremstillingsindustri optager mindst 80 % af den globale produktionskapacitet i alle produktionsled af solpaneler, fra siliciummaterialer, siliciumbarrer, wafers til celler og moduler, hvoraf den laveste Den højeste er siliciummateriale (79,4%), og den højeste er siliciumbarre (96,8%).IEA forudsiger endvidere, at i 2025 vil Kinas produktionskapacitet i visse forbindelser udgøre 95 % eller mere.

Ikke underligt, at IEA vil bruge "dominere" til at beskrive status for Kinas fotovoltaiske industri og endda hævde, at det udgør en vis trussel mod den globale fotovoltaiske forsyningskæde."...niveauet af geografisk koncentration i globale forsyningskæder skaber også potentielle udfordringer, som regeringer skal tage fat.”Hvis man ser på det kvalitativt, er det endnu mere interessant, at en kommentar i "New York Times" betragter Kinas solcelleindustri som en stor trussel.Den sidste "trusselteori" kan stadig være 5G.

Men solpaneler er ikke det eneste led i PV-værdikæden domineret af kinesiske virksomheder.Denne artikel fokuserer på en anden mindre kendt, men lige så kritisk enhed i fotovoltaiske elproduktionssystemer - den fotovoltaiske inverter.

Inverter, hjertet og hjernen i solcelleanlæg

Den fotovoltaiske inverter kan konvertere den jævnstrøm, der genereres af solcellemodulet, til vekselstrøm med justerbar frekvens og kan bruges til produktion og levetid.Inverteren er også ansvarlig for at maksimere solcellepanelernes strømproduktionskapacitet og yde systemfejlbeskyttelse, herunder men ikke begrænset til automatisk drift og nedlukningsfunktioner, maksimal effektsporingskontrolfunktioner, en række funktioner, der kræves af nettilsluttede systemer osv. .

Med andre ord kan den fotovoltaiske vekselretters kernefunktion også opsummeres som at spore den maksimale udgangseffekt fra det fotovoltaiske modularray og føre dets energi ind i nettet med det mindste konverteringstab og den bedste strømkvalitet.Uden "hjertet og hjernen" i dette solcelleanlæg ville elektriciteten produceret af de nuværende solceller ikke være tilgængelig for mennesker.

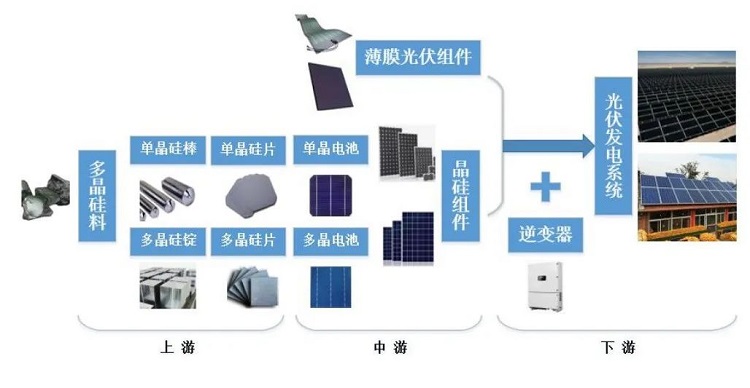

Set fra industrikædens position er inverteren placeret i nedstrøms for solcelleindustrien, og den indgår i forbindelsen i processen med at bygge et elproduktionssystem (uanset hvilken form).

Ud fra et omkostningssynspunkt er andelen af solcelle-invertere i omkostningerne ikke høj.Generelt er andelen af distribuerede solcelleanlæg højere end andelen af store jordkraftværker.

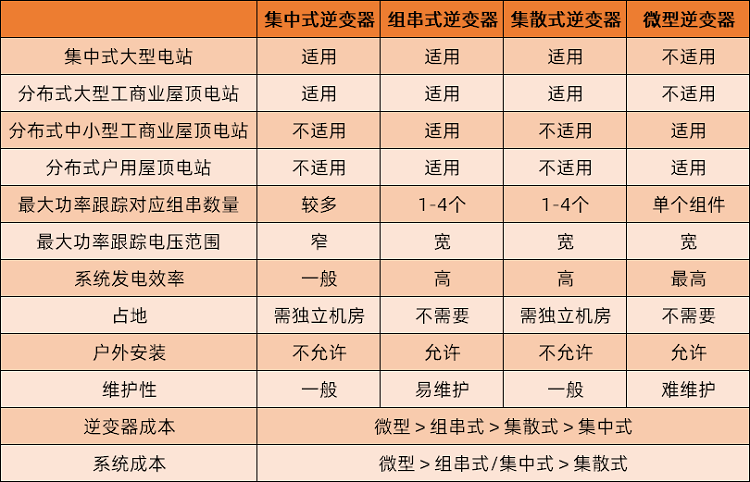

De nuværende solcelle-invertere har en række forskellige klassificeringsmetoder, som er mere almindelige og nemme at forstå, og som er kendetegnet ved produkttyper.Der er hovedsageligt fire typer: centraliserede, strenge, distribuerede og mikroinvertere.Blandt dem er mikro-inverteren ret anderledes end de tre andre enheder og kan kun bruges i små solcelleanlæg, såsom fotovoltaik til hjemmet, og er ikke egnet til store systemer.

Set fra markedsandelsperspektivet har strenginvertere indtaget en absolut dominerende stilling, centraliserede invertere indtager en andenplads med et stort hul, og andre typer tegnede sig for meget lidt.Ifølge data givet af CPIA tegner strenginvertere sig for 69,6%, centraliserede invertere tegner sig for 27,7%, distribuerede invertere har en markedsandel på omkring 2,7%, og mikroinvertere er ikke synlige.Statistikker.

Grunden til, at de nuværende mest almindelige inverterprodukter er af strengtypen, er, at: driftsspændingsområdet er bredt, og kraftgenereringsevnen er stærk i svagt lys;en enkelt inverter styrer få batterikomponenter, generelt kun snesevis, hvilket er meget mindre end den centraliserede inverter. Antallet af tusindvis af generatorer, virkningen af uventede fejl på den samlede energiproduktionseffektivitet er relativt lav;drifts- og vedligeholdelsesomkostningerne er lave, fejlsøgningen er forholdsvis let, og når der opstår en fejl, er fejlfindingstiden kort, og fejlen og vedligeholdelsen medfører mindre tab.

Det skal dog understreges, at ud over store kraftværker har solcelleindustrien også adskillige specifikke anvendelsesscenarier, og der er mange typer distribueret solcelle, såsom husholdnings solceller, fabriks tag solceller, højhuse solceller gardinvægge og så videre.For sådanne solcelleanlæg har staten også tilsvarende planer.Eksempelvis nævnes det i implementeringsplanen for kulstoftopping i by- og landbyggeri, som Ministeriet for Bolig og By-Landdistriktsudvikling og Den Nationale Udviklings- og Reformkommission i juli udsendte, at der i 2025 er nye offentlige institutionsbygninger, The roof solcelledækningsgraden for den nybyggede fabriksbygning vil nå 50 %.Forskellige applikationsscenarier har forskellige behov for fotovoltaiske invertere, og med den hurtige udvikling af solcelleindustrien kan virkningen af teknologiske iterationer på industrien ikke ignoreres, hvilket gør markedsstrukturen for fotovoltaiske invertere usikker.

Med hensyn til markedsstørrelse skal det bemærkes, at fordi mere end én førende virksomhed i inverterindustrien ikke er blevet opført på listen, har den ufuldstændige offentliggørelse af oplysninger forårsaget visse statistiske vanskeligheder, hvilket har resulteret i visse forskelle i de data, der er givet af forskellige institutioner pga. indflydelse af kaliber.

Fra markedsstørrelsens perspektiv, ifølge statistikkerne over forsendelser: IHS Markits PV-inverter-forsendelser i 2021 er omkring 218 GW, en år-til-år stigning på omkring 27%;Wood Mackenzies data er mere end 225 GW, en år-til-år stigning på 22%.

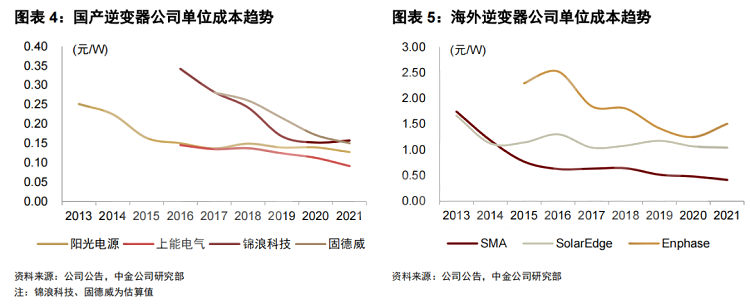

Årsagen til, at den nuværende solcelle-inverterindustri har en betydelig konkurrenceevne, skyldes hovedsageligt den betydelige prisfordel, som de indenlandske virksomheders stabile omkostningskontrolevne giver.På dette stadium har næsten alle typer invertere i Kina en ret åbenlys omkostningsfordel, og prisen pr. watt er kun omkring 50% eller endda 20% af de oversøiske omkostninger.

Omkostningsreduktion og effektivitetsforøgelse er retningen for optimering

På nuværende tidspunkt har fotovoltaiske invertere til husholdningsbrug etableret en vis konkurrencefordel, men det betyder naturligvis ikke, at der ikke er mulighed for yderligere optimering i branchen.De vigtigste omkostningsreduktionsveje for fremtidige fotovoltaiske invertere vil fokusere på tre aspekter: lokalisering af nøglekomponenter, forbedring af effekttætheden og teknologisk innovation.

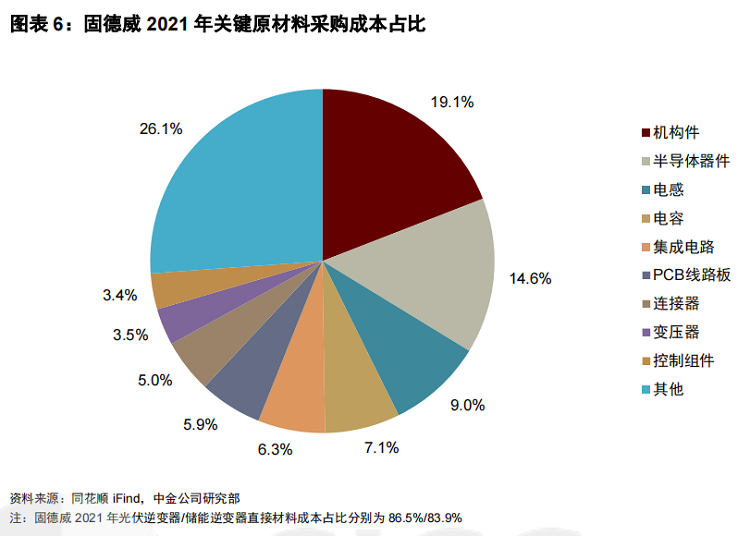

Med hensyn til omkostningsstruktur tegner de direkte materialer i fotovoltaiske invertere sig for en meget høj andel, der overstiger 80%, som groft kan opdeles i fire dele: effekthalvledere (hovedsageligt IGBT'er), mekaniske dele (plastdele, trykstøbegods, radiatorer, Metalpladedele osv.), hjælpematerialer (isoleringsmaterialer, emballagematerialer osv.) og andre elektroniske komponenter (kondensatorer, induktorer, integrerede kredsløb osv.).Den generelle pris på materialer, der anvendes i fotovoltaiske invertere, er væsentligt påvirket af opstrøms råmaterialer, produktionsvanskeligheden er ikke høj, konkurrencen på markedet er allerede tilstrækkelig, yderligere omkostningsreduktion er vanskelig, og forhandlingspladsen er relativt begrænset, hvilket ikke kan give meget hjælp til yderligere omkostningsreduktion af invertere.

Men halvlederenheder er forskellige.Effekthalvledere tegner sig for 10% til 20% af omkostningerne til inverteren.De er kernekomponenterne til at realisere inverterens DC-AC-inverterfunktion og bestemmer direkte udstyrets konverteringseffektivitet.Men på grund af IGBT'ernes høje industribarrierer er lokaliseringsniveauet på dette stadium ikke højt.

Dette gør, at strømhalvledere har stærkere prissætningskraft end andre enheder.Det er også den globale halvledermangel og prisstigninger siden 2021, der har ført til et åbenlyst pres på inverternes fortjeneste, og bruttoavancen for produkter er for det meste faldet.Med den hurtige udvikling af indenlandske halvledere forventes inverterindustrien at realisere den lokale udskiftning af IGBT'er i fremtiden og opnå en samlet omkostningsreduktion.

Stigningen i effekttæthed refererer til udviklingen af produkter med højere effekt under samme vægt, eller lettere produkter under samme effekt, hvorved de faste omkostninger til konstruktionsdele/hjælpematerialer fortyndes og der opnås relative omkostningsreduktionsresultater.Ud fra produktparametrenes perspektiv forbedrer de nuværende forskellige invertere faktisk konstant den nominelle effekt og effekttæthed.

Teknologisk iteration er relativt ligetil.Inverterindustrien kan opnå omkostningskontrol og yderligere åbne for fortjenstmargener ved yderligere at optimere produktdesign, reducere materialer, forbedre produktionsprocesser og skifte til mere effektive enheder.

Den næste verden, energilagring?

Ud over fotovoltaik er en anden markedsretning for den nuværende inverterindustri den lige så varme energilagring.

Fotovoltaisk elproduktion, især distribuerede fotovoltaiske systemer, har naturlig intermittens og volatilitet.Tilslutning til energilagringssystemer for at opnå kontinuerlig og stabil strømforsyning er en bredt anerkendt løsning.

For at imødekomme behovene i det nye strømsystem opstod Power Conversion System (PCS; nogle gange omtalt som energilagringsinverteren for nemhedens forståelse).PCS er et elektrokemisk system, der forbinder batterisystemet og elnettet for at realisere tovejskonvertering af elektrisk energi.Den kan ikke kun konvertere vekselstrøm til jævnstrøm for at oplade batteriet under belastningsrenden, men også konvertere jævnstrømmen i akkumulatorbatteriet til vekselstrøm i spidsbelastningsperioden og forbinde til nettet..

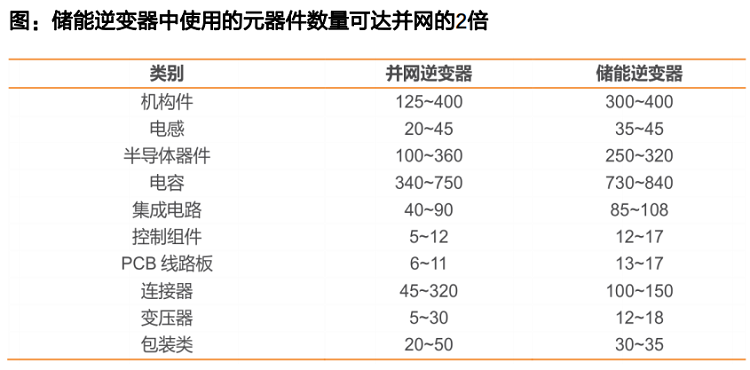

På grund af de mere komplekse funktioner har elnettet imidlertid højere ydeevnekrav til energilagringsinvertere, hvilket resulterer i en væsentlig stigning i antallet af anvendte komponenter, som kan være næsten det dobbelte af almindelige fotovoltaiske invertere.Samtidig medfører de komplekse funktioner også højere tekniske barrierer.

Tilsvarende, selvom den overordnede skala ikke er særlig stor, har energilagringsinverteren allerede vist fremragende rentabilitet, og bruttoavancen har en betydelig fordel i forhold til den fotovoltaiske inverter.

At dømme ud fra den nuværende situation i industrien startede det oversøiske energilagringsmarked tidligere, og efterspørgslen er stærkere end i Kina.Indenlandske virksomheder har endnu ikke etableret en markedsdominans svarende til batterikomponenter og invertere i industrien.Imidlertid er markedsskalaen for energilagringsinvertere på dette stadium ikke stor, og der er et stort hul med solcelle-invertere.Der er ingen åbenlys forskel i konkurrenceevnen mellem indenlandske og udenlandske virksomheder, som hovedsageligt er resultatet af forretningsvalg.

For virksomheder, selv om der er visse tekniske barrierer, har teknologien til energilagringsinvertere og fotovoltaiske invertere samme oprindelse, og det er ikke særlig svært for virksomheder at transformere.Og på hjemmemarkedet, drevet af både industri og politik, er energilagringsindustrien gået ind i en periode med hurtig udvikling, med betydelig markedsvækst og stærk industrisikkerhed, hvilket er en meget klar forretningsudviklingsretning for invertervirksomheder.

Faktisk har mange virksomheder nydt godt af energilagringsindustriens gode forventninger.At dømme ud fra resultaterne i 2021 har mange virksomheders forretningsområder for energilagring vist stærk vækst.Selvom denne vækst har et vist forhold til den lave base, er det nok til at bevise, at udviklingen af energilagringsrelateret udstyrsfremstilling har stor sikkerhed, og der er ingen tvivl om, at den har god forretningslogik og vækst.

Den fremtidige omkostningsreduktionsrute for energilagringsinvertere er også relativt klar, hvilket ikke er meget forskellig fra fotovoltaiske invertere.Det fokuserer på at reducere prisen på komponenter, især den lokaliserede udskiftning af effekthalvledere.Da antallet af anvendte komponenter er meget større, indenlandsk produceret. Den omkostningsreducerende effekt, som substitutionen medfører, kan forstørres yderligere.

Hvis invertervirksomheder accelererer udviklingen af energilagringskonverteringsprodukter, der er afhængige af den hurtige udvikling af energilagringsindustrien og de etablerede konkurrencefordele ved nettilsluttede invertere, har vi al mulig grund til at tro, at den lokale industri har alle muligheder for at stole på Kinas Fordelene ved fremstilling, reproduktionen af solcelleindustriens velstand i energilagringsværdikæden og indenlandske virksomheders kommercielle succes er også naturlige resultater.

Indlægstid: Aug-02-2022